.png?height=120&name=2024%20Visionplanner%20nieuw%20logo%20wit%20(336x35).png)

Inhoud

- Groepen afhankelijk maken van periodes

- Condities voor automatische controles

- Gebruik maken van materialiteit

- Andere parameters

- Vragen afhankelijk van andere antwoorden binnen de checklist

1. Groepen afhankelijk maken van periodes

Dit kan nuttig zijn als je bijvoorbeeld vragen over het controleren van het boeken van de beginbalans en de afloop daarvan alleen op wilt nemen in de eerste periode van het jaar. De formule luidt dan als volgt:

[PERIODNUMBER]/(12/[TOTALPERIODS])=1

- De variabele PERIODNUMBER is gelijk aan 1 tot en met 12.

In geval van kwartalen heeft Q1 de waarde 3 (van de maand maart). - Het tweede deel van de vergelijking 12/[TOTALPERIODS zorgt ervoor dat de berekening bruikbaar is voor maanden en kwartalen. De Variabele TOTALPERIODS is namelijk 12 bij de maandelijkse frequentie en 4 bij een kwartaalfrequentie.

De formule zou dus zijn:

- 1 / (12/12) 🡨 in januari bij maandfrequentie-checklist

- 3 / (12/4) 🡨 in Q1 bij een kwartaalfrequentie – checklist

- In beide gevallen is dit uiteraard 1

Dit is ook bruikbaar als je bijvoorbeeld vragen alleen over Q3 of september wilt tonen. In dat geval is de conditie gewoon [PERIODNUMBER] = 9.

2. Condities voor automatische controles

Er zijn te veel mogelijkheden om hier te beschrijven. Met deze voorbeelden heb je een echter goed beeld van de mogelijkheden.

Voorbeeld 1 – Controle tussenrekening

Controle op een tussenrekening die nul moet zijn aan het einde van de periode doe je met deze formule:

not HasValue(V1.A200) OR ABS(V1.A200) = 0

- In dit geval staat V1 voor het saldo van de rubriek aan het eind van de periode

- A200 staat voor ‘te betalen netto lonen`

- ABS staat voor absoluut – dit betekent dat een negatieve waarde ook eerst positief wordt gemaakt

- De conditie ‘not HasValue’ moet worden toegevoegd omdat het kan zijn dat de post niet bestaat (dit is voor de applicatie anders dan dat de post wel bestaat maar een waarde 0 heeft).

Uiteraard kun je er ook voor kiezen om een marge te accepteren van bijvoorbeeld € 100. In dat geval wordt de conditie: ABS(V1.A200) < 100

Voorbeeld 2 – Bijgewerkte kas

Stel je hebt een kasrekening die eens per maand wordt bijgewerkt (dit zou ook voorraad of een andere post kunnen zijn). Dan kun je met de volgende conditie testen of de kas ongewijzigd is gebleven.

V1.A1191 = V1000.A1191

- V1 is voor het saldo van de rubriek aan het eind van de periode

- V1000 voor het saldo van de rubriek aan het eind van de vorige periode

- A1191 is de rubriekcode voor liquide middelen

Voorbeeld 3 – Mutaties vaste activa

Bijvoorbeeld als je een vraag opneemt inzake investeringen (of andere mutaties in MVA). Omdat Visionplanner geen aparte rubrieken kent voor de aanschafwaarde maar dit groepeert met de afschrijvingen, wordt de formule die kijkt of er geen mutaties zijn geweest:

(V1000.A11) - (V1.A270) = V1.A11|single

- V1000 staat voor vorige periode

- A11 is de rubriekcode voor MVA

- V1 staat voor actuele periode

- |single: In dit geval wordt gekeken naar het totaal afschrijvingen van de periode. Als de toevoeging `|ytd` wordt gebruikt, wordt de cumulatieve afschrijvingspost voor het jaar in de berekening betrokken.

- A270 is de rubriekcode voor afschrijvingen MVA

Feitelijk is deze conditie waar als de enige mutatie op de MVA bestaat uit de afschrijvingen in de resultatenrekening. Nou loop je het gevaar dat de afschrijvingen niet geboekt zijn. Daarvoor zou je deze conditie kunnen toevoegen:

AND ABS(V1.A270) > 0

Hiermee zeg je dat ook voldaan moet worden aan de conditie dat de geboekte afschrijvingen in de periode groter zijn dan € 0. De totale conditie wordt dan:

(V1000.A11) - (V1.A270) = V1.A11 AND ABS(V1.A270) > 0

Uiteraard zou je de grenswaarde 0 ook kunnen vervangen door een percentage van de boekwaarde. Stel dat 1% redelijk is, zou de conditie worden:

(V1000.A11) - (V1.A270) = V1.A11 AND ABS(V1.A270) > (ABS(V1.A11)*0,01

Voorbeeld 4 - WKR

Gedurende het jaar is het mogelijk om te beoordelen of de klant binnen de vrije ruimte van de WKR blijft. In dit geval berekenen we de vrije ruimte op basis van de bruto loonsom. Deze benadering is niet volledig conform de regelgeving maar voor tussentijdse monitoring wel acceptabel. De conditie zou er zo uitzien:

((V1007.A246 + V1007.A249) * 0.012 ) - (V1007.A1762) < 0

Daarbij is:

- A246 - Bruto loon

- A249 - Vakantiegeld

- A1748 - Werkkosten Vrije ruimte

- V1007 - Geschatte forecast einde jaar op basis van vorig jaar trend

- 0.012 - de vrije ruimte factor voor de WKR

Uiteraard zou je deze conditie ook aan kunnen zetten zodat overschrijdingen worden gesignaleerd (het voorbeeld hierboven ziet op de situatie dat de kosten lager zijn dan de vrije ruimte). Verder is het bij een dergelijke controle handig om een conditie in te bouwen die de vraag met N.V.T. beantwoordt in het geval er geen salarissenkosten zijn.

Voorbeeld 5 – Volledigheid van de kosten

Vaak wordt door middel van cijferbeoordeling vastgesteld of de kosten volledig zijn geboekt. Deze cijferbeoordeling kun je per categorie automatiseren. Bijvoorbeeld met de volgende formule:

V1002.A334 < 100

Hierbij is:

- A334 - huisvestingskosten (als voorbeeld)

- V1002 - verschil ten opzichte van vorige periode

In dit geval is er voor gekozen om een Euro-grens aan te houden. Hier zou je bijvoorbeeld ook een grens als percentage van de omzet kunnen inbouwen.

Om signaleringen van eenmalige fluctuaties te voorkomen, zou je de formule ook op kunnen bouwen met de volgende componenten:

- V1115. A334 / [TOTALPERIODS] = het gemiddelde van de afgelopen 12 periodes (of 4 kwartalen)

- V1. A334|single = de in de maand of kwartaal geboekte kosten.

Uiteraard is dit ook te gebruiken voor omzet of overige opbrengsten of zelfs de bruto marge.

3. Gebruik maken van materialiteit

Materialiteit bij administratieve dienstverlening is een veel besproken onderwerp. De meeste kantoren zijn van mening dat niet elke euro moet worden uitgezocht omdat de kosten niet opwegen tegen het voordeel voor de klant.

In dat geval kun je er voor kiezen om alle verschillen (bijvoorbeeld bij tussenrekeningen of fluctuaties in de resultatenrekening) onder een bepaalde grens niet te onderzoeken. Dit zou je op de volgende manier kunnen doen:

- X > V1013.A222*0.01 🡨 In dit geval stellen we dat een post of verschil `X` interessant is als deze groter is dan 1% van de geschatte omzet voor het boekjaar.

- V1013 - Geschatte forecast einde jaar op basis van trend

- A222 - Omzet

- Uiteraard kun je deze systematiek ook gebruiken voor andere rubrieken zoals totaal activa of een rubriek uit de balans.

Uiteraard kun je de materialiteit weergeven in een absoluut bedrag. De checklist wil je echter bij klanten van uiteenlopende omvang toepassen. De absolute grens kan dan juist zijn voor de ene klant maar te hoog of te laag bij andere klanten.

4. Andere parameters

De volgende parameters kun je gebruiken om het juiste saldo van een post in de berekening mee te nemen:

|

V1 = Actueel V2 = Begroting V3 = Prognose V4 = Benchmark |

V1000 = Vorige periode V1001 = Dezelfde periode vorig jaar V1002 = verschil met vorige periode V1003 = Verschil met dezelfde periode vorig jaar V1007 = Geschatte forecast einde jaar o.b.v. vorig jaar trend V1010 = Forecast einde jaar o.b.v. vorig jaar incl. trendcorrectie totaalrubriek V1489 = Geschatte forecast eindejaar o.b.v. prognose |

Saldi van periode of cumulatief

Saldi van posten uit de resultatenrekening kunnen betrekking hebben op een bepaalde periode of cumulatief zijn. Dat verschil geef je als volgt aan:

V1.A263|single ← voor de periode (afhankelijk van de instelling van de checklist)

V1.A263|ytd ← voor het boekjaar tot en met de periode van de checklist)

V1.A263|ytd ← voor het boekjaar tot en met de periode van de checklist)

Bedragen afronden

Ook is het mogelijk om het aantal decimalen op te geven. Meestal kies je ervoor om bedragen af te ronden op 0 decimalen.

Voorbeeld

RND(V1.A263|single, 0)

- RND staat voor ROUND (Engels voor afronden)

- ,0 geeft aan dat je afrondt op 0 decimalen

- RND vereist dat er haakjes worden toegevoegd.

Bedragen in formules zijn positief

Tenslotte is het voor de formules belangrijk om te begrijpen welk teken de bedragen hebben. Het principe is dat alle bedragen, ongeacht of ze standaard debet of credit zijn, positief zijn. De post afschrijvingskosten is een positief bedrag. Ook de post omzet is positief. Een eigen vermogen dat debet staat, is echter negatief (want default zou dit een credit post moeten zijn).

In dit voorbeeld komt alles samen:

RND(V1002.A11*-1,0) = RND(V1.A270|single,0)

- A11 is de post materiële vaste activa

- V1002 is de mutatie

- A270 zijn de afschrijvingen

Hier wordt getoetst of de mutatie in de MVA gelijk is aan de afschrijvingen (als teken dat er geen investeringen of desinvesteringen zijn geboekt).

Als er alleen afschrijvingen zijn geboekt, zal de mutatie in de MVA negatief zijn. De afschrijvingen zijn echter altijd positief. Vandaar dat in dit geval de mutatie wordt vermenigvuldigd met -1 (door de toevoeging '*-1').

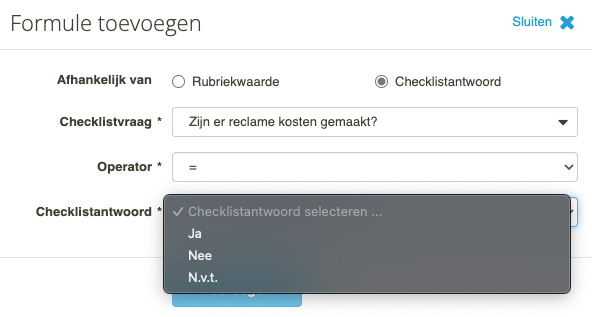

5. Vragen afhankelijk van andere antwoorden binnen de checklist

Het is ook mogelijk om vragen afhankelijk te maken van andere antwoorden binnen dezelfde checklist. Zo maak je je checklists intelligenter en kan je doelgerichter werken.

Selecter bij een (nieuwe) vraag in het onderdeel "voorwaarden en resultaten" het tekstvak "waarde toevoegen". Je krijgt dan een pop-up voor "formulie toevoegen". Selecteer bij de eerste regel ("afhankelijk van") het onderdeel "checklistantwoord". Je geeft daarna de checklistvraag op waarvan de formule afhankelijk is. Met behulp van de operator en het checklistantwoord bepaald je dan de afhankelijkheid.

Het voorbeeld in de schermafdruk bepaalt dus op basis van de checklistvraag "Zijn er reclame kosten gemaakt?" wat de verdere afhandeling is. Is het checklistantwoord "Ja", dan wordt de betreffende formule als voorwaarde toegepast. Je ziet de betreffende voorwaarde vervolgens als formule in het tekstvak.

- De checklistvragen zijn ingedeeld op basis van de actuele checklist.

- De beschikbare operators zijn: "+", "<>", ">" en "<".

- Mogelijke checklistantwoorden zijn "Ja", "Nee" en "N.v.t.".