.png?height=120&name=2024%20Visionplanner%20nieuw%20logo%20wit%20(336x35).png)

Situatie 1:

Als een deelneming een negatief vermogen heeft dan is de moedermaatschappij in principe verplicht om een voorziening voor deze deelneming te vormen. Alleen in de situatie waarin de moeder geen feitelijke verplichting kent om de deelneming in staat te stellen tot betaling van haar schulden hoeft er geen voorziening gevormd te worden.

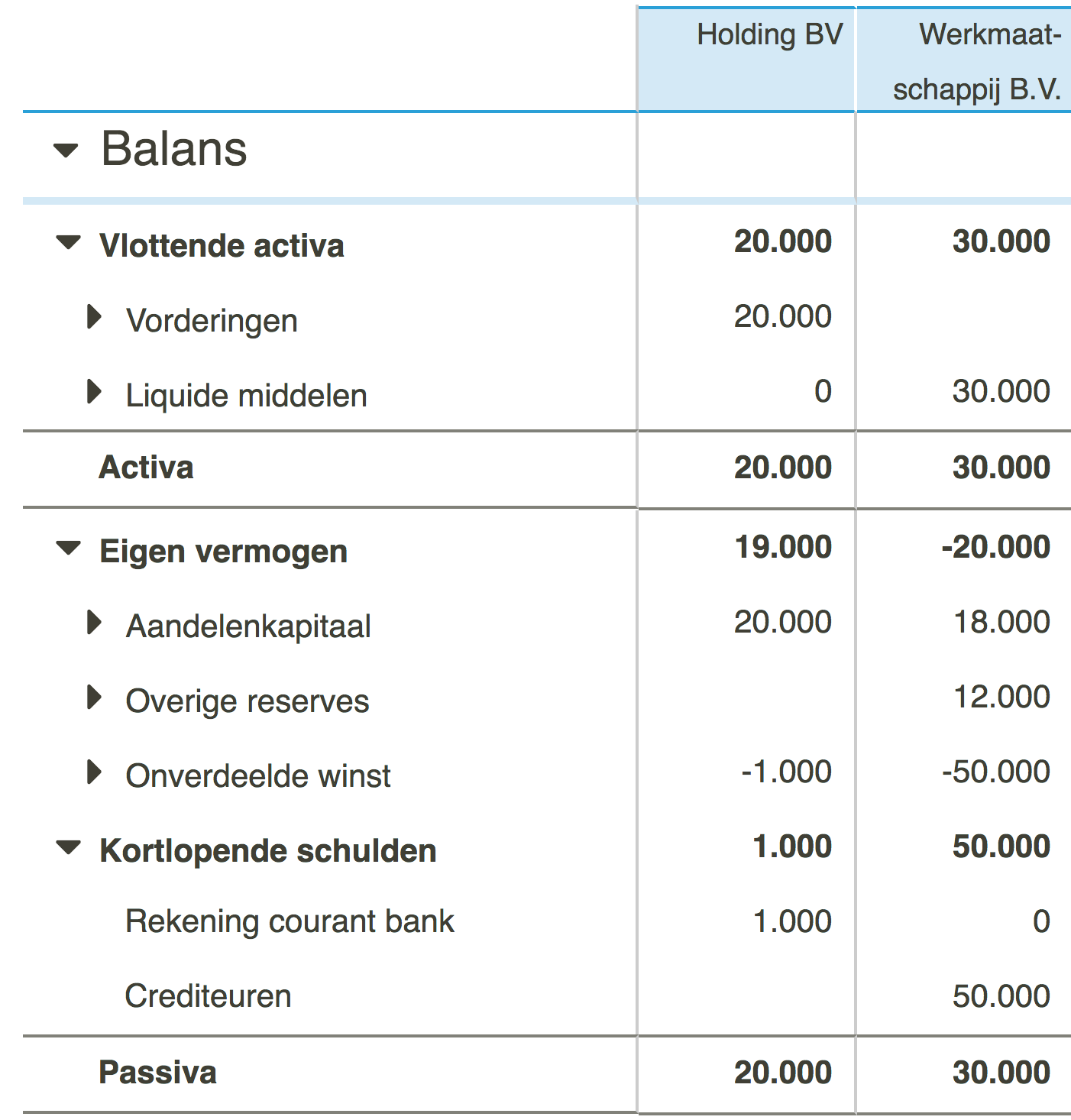

Als voorbeeld onderstaande situatie:

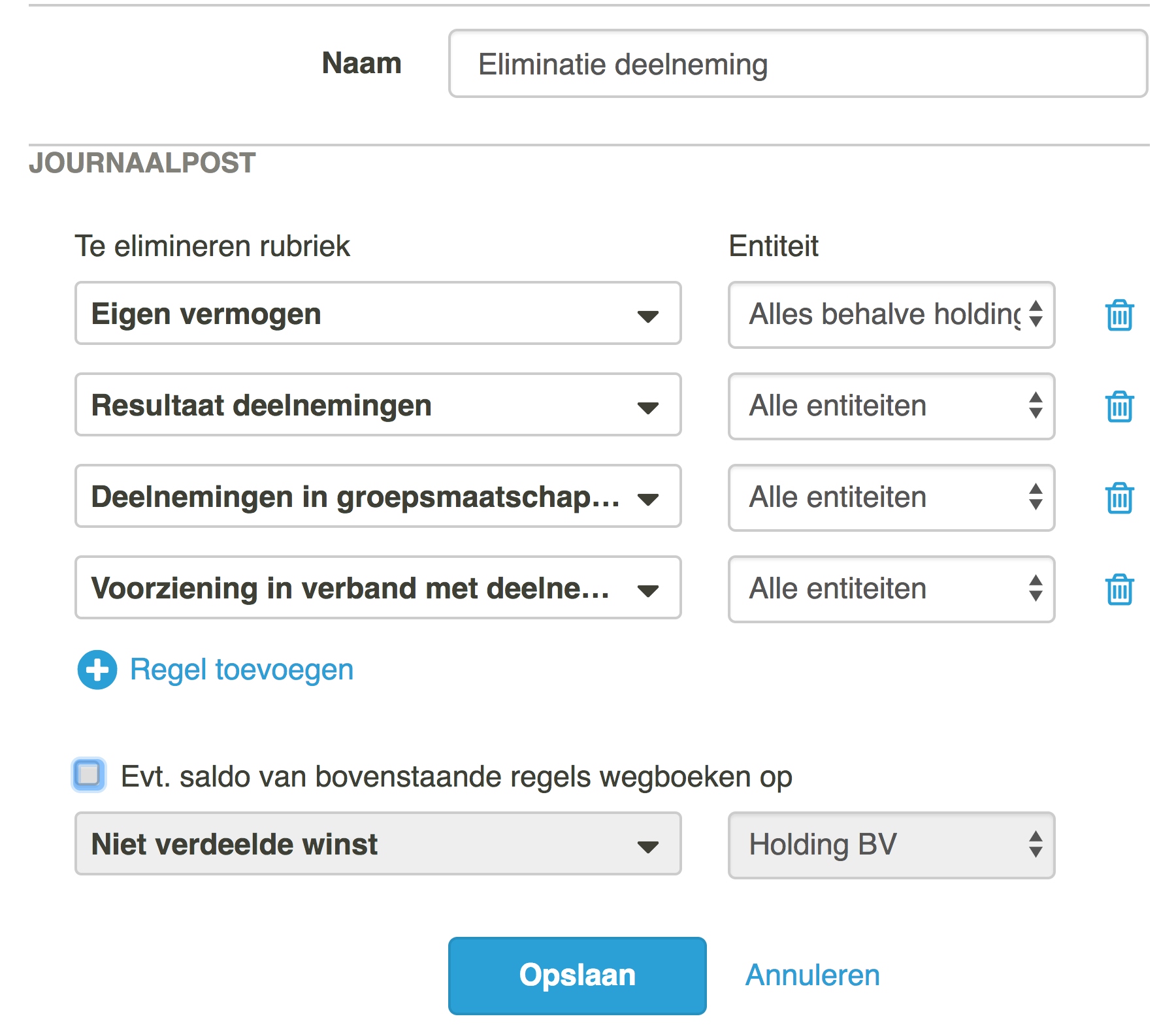

De werkmaatschappij heeft een negatief vermogen van -20.000 euro, maar in de holding is deze gewaardeerd tegen 0 euro. De standaard eliminatie post van Visionplanner is:

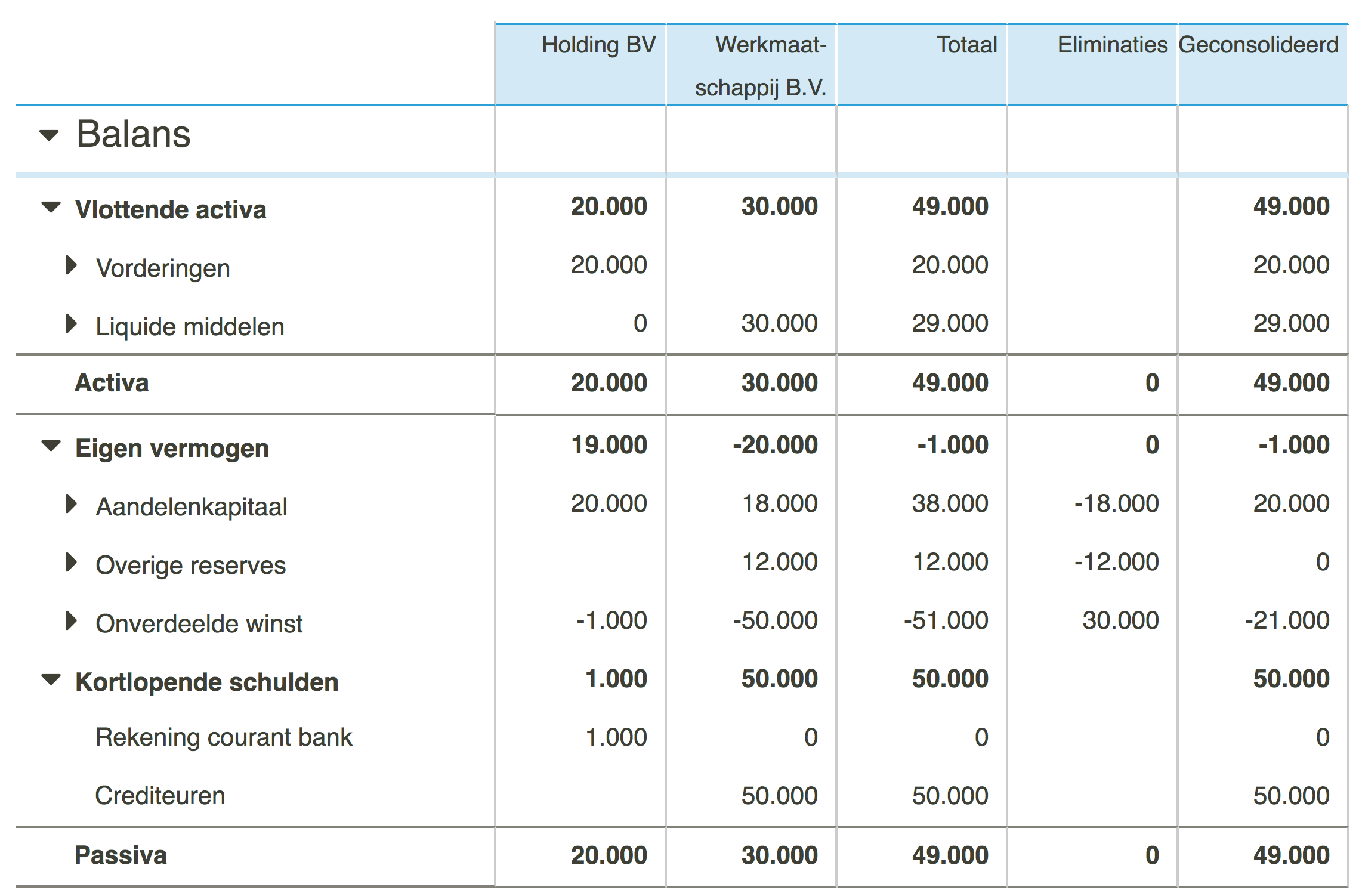

Hiermee komt de consolidatiestaat er als volgt uit te zien:

Het blijkt dat het geconsolideerde Eigen Vermogen -20.000 euro lager is dan het Eigen Vermogen van de Holding. Dit verschil wordt veroorzaakt door het negatief vermogen in de werkmaatschappij waarvoor geen voorziening is gevormd in de holding. Met behulp van de standaard eliminatiepost wordt dit verschil verwerkt in de onverdeelde winst (-1.000 in de Holding, -21.000 in de consolidatie).

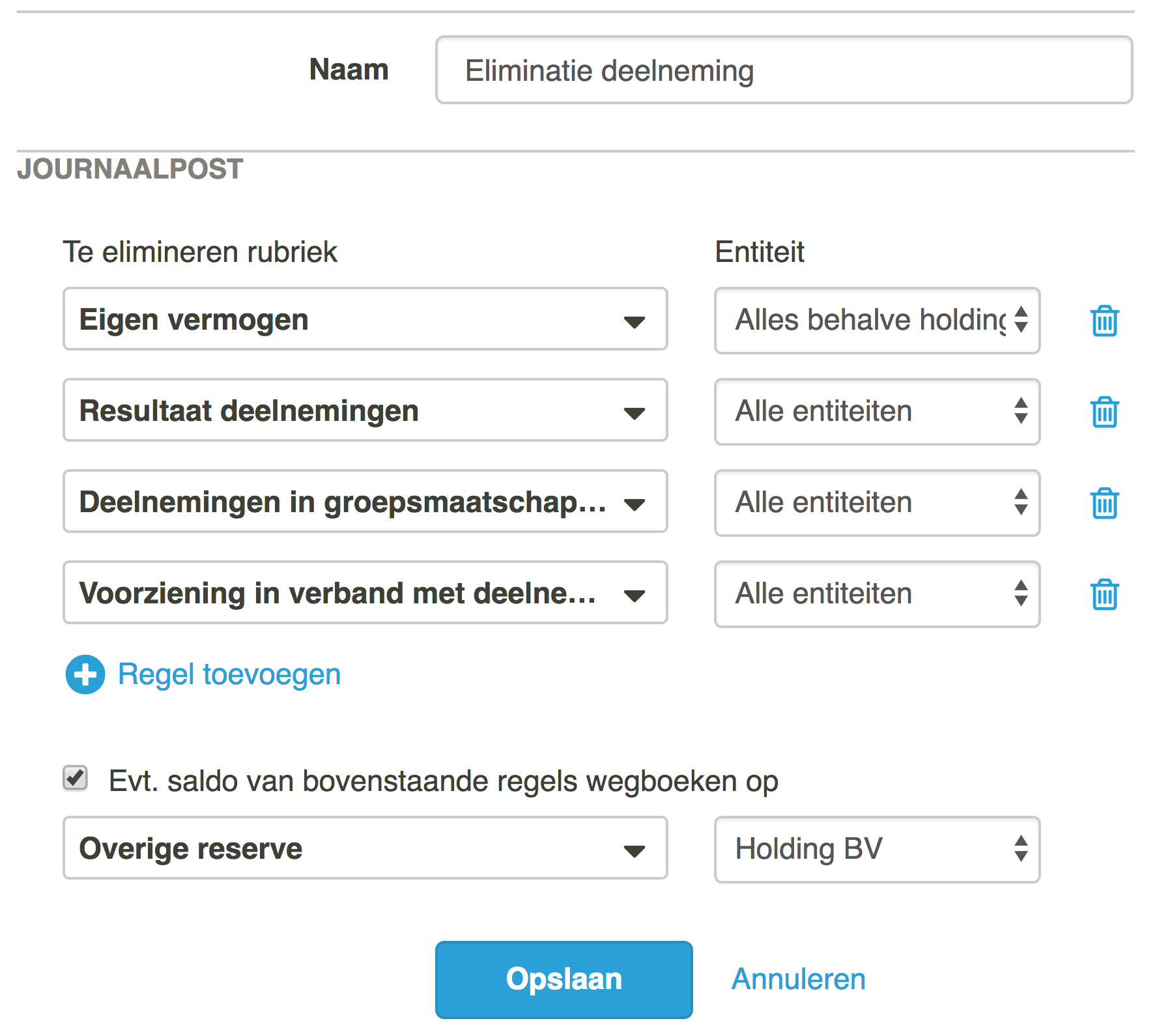

Als het verschil niet in de onverdeelde winst moet worden getoond maar in bijvoorbeeld de Overige reserves dan kan de eliminatie post aangepast worden. Het vinkje Saldo wegboeken op' moet dan aangezet worden en vervolgens kan de rubriek 'Overige reserves' gekozen worden.

De consolidatiestaat wordt dan:

In deze situatie is het geconsolideerde onverdeelde resultaat weer gelijk aan de holding. De geconsolideerde overige reserves zijn nu 20.000 lager dan in de holding.

Situatie 2:

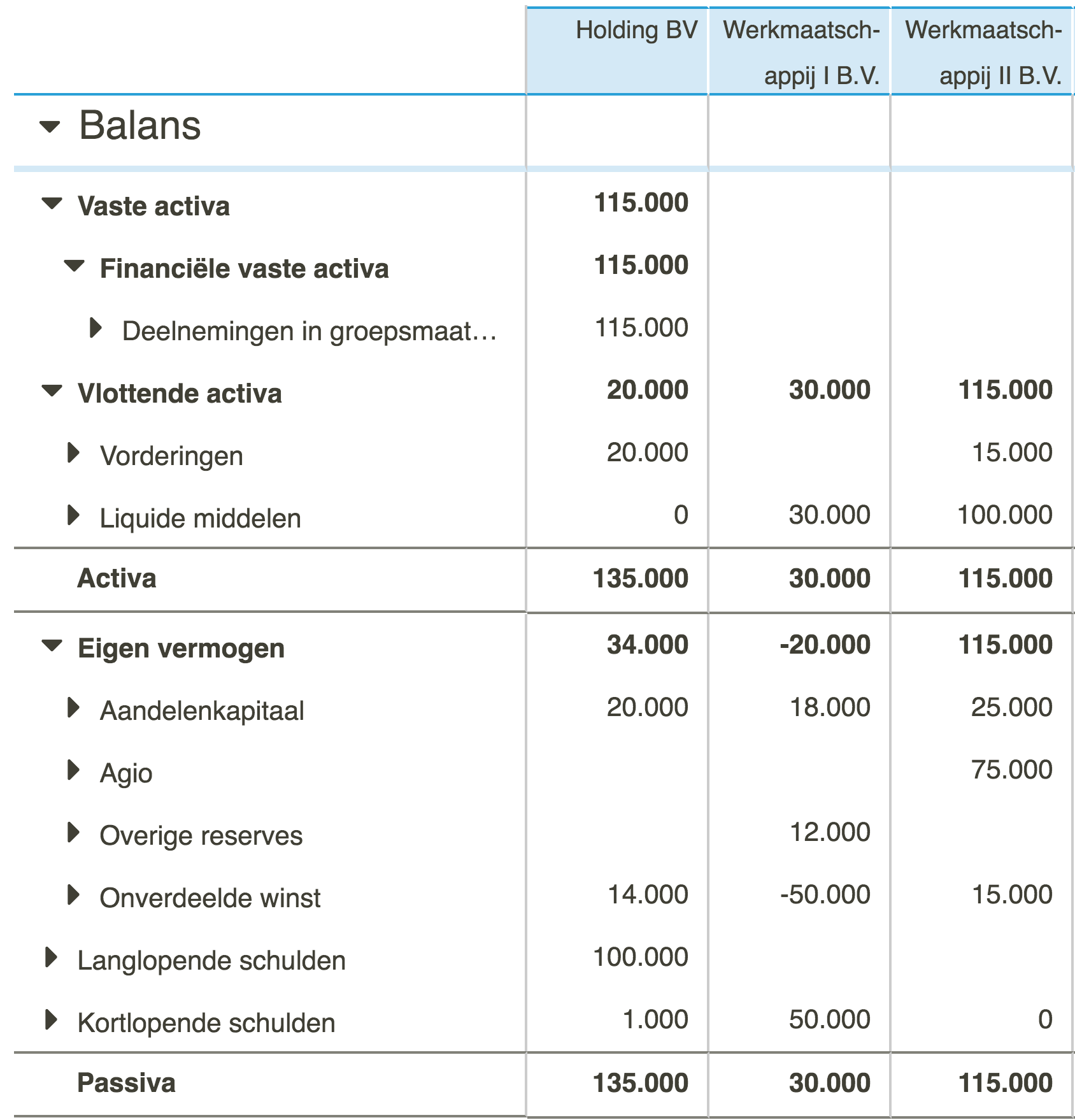

Het wordt een stukje complexer indien een tweede werkmaatschappij wel een positief eigen vermogen heeft (of waarvan de moeder wel aansprakelijk is voor de schulden).

De standaard eliminatie post van Visionplanner blijft:

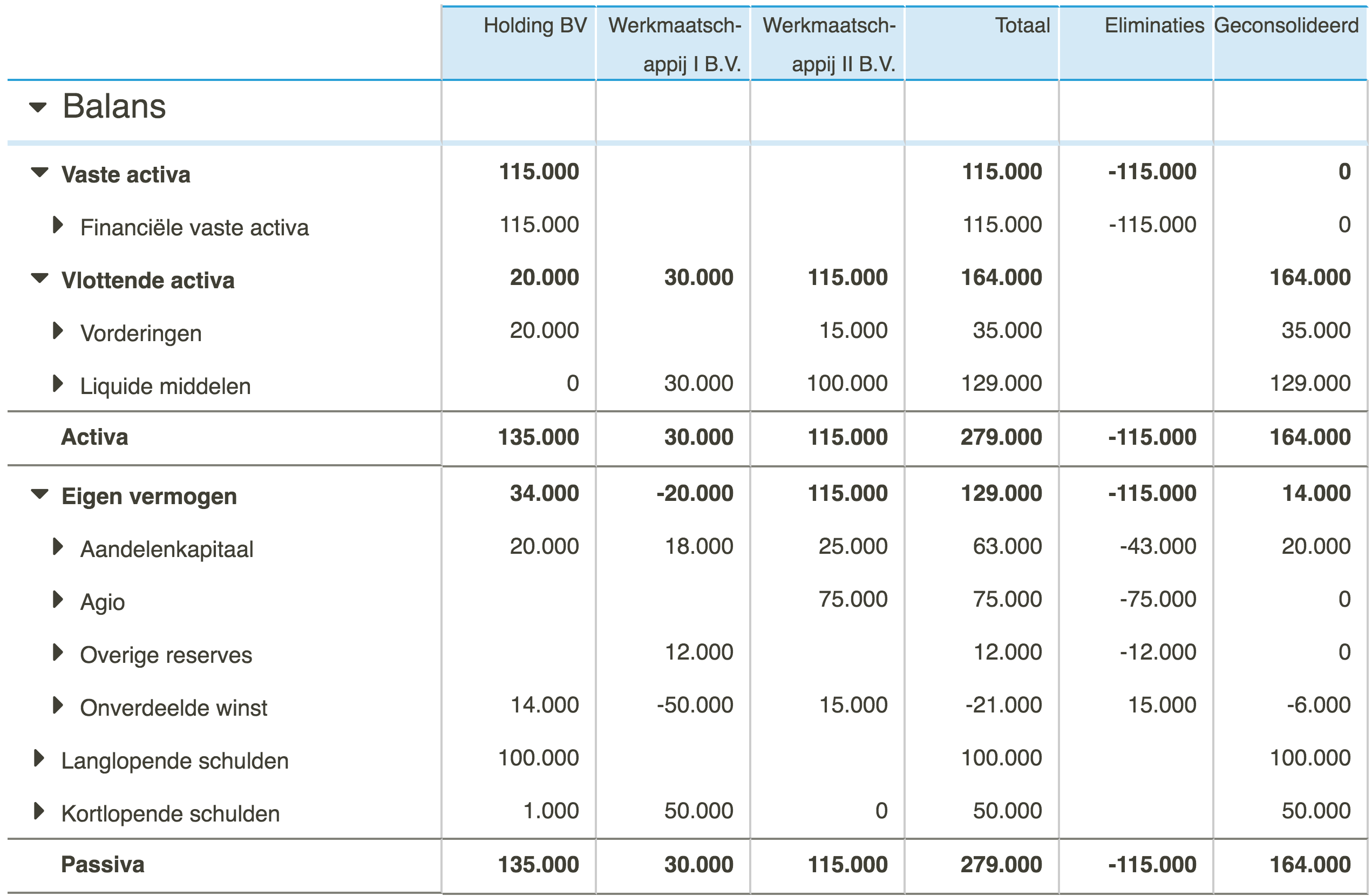

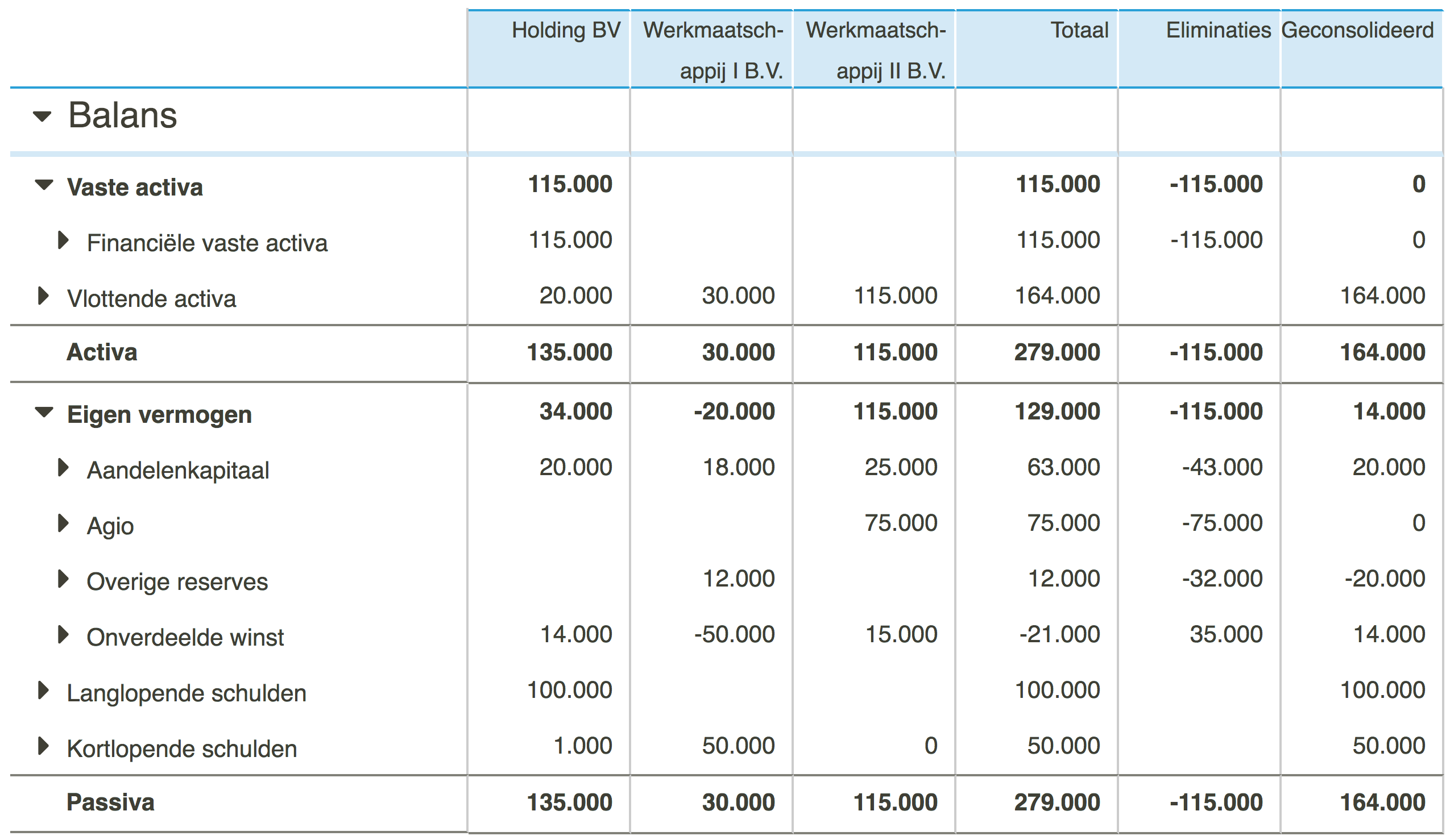

Hiermee komt de consolidatiestaat er als volgt uit te zien:

Ook hier zie je dat het geconsolideerde Eigen Vermogen -20.000 euro lager is dan het Eigen Vermogen van de Holding. Ook weer als gevolg van het negatief vermogen in de werkmaatschappij waarvoor geen voorziening is gevormd in de holding. Je ziet dat dit verschil wordt verwerkt in de onverdeelde winst (14.000 in de Holding, -6.000 in de consolidatie).

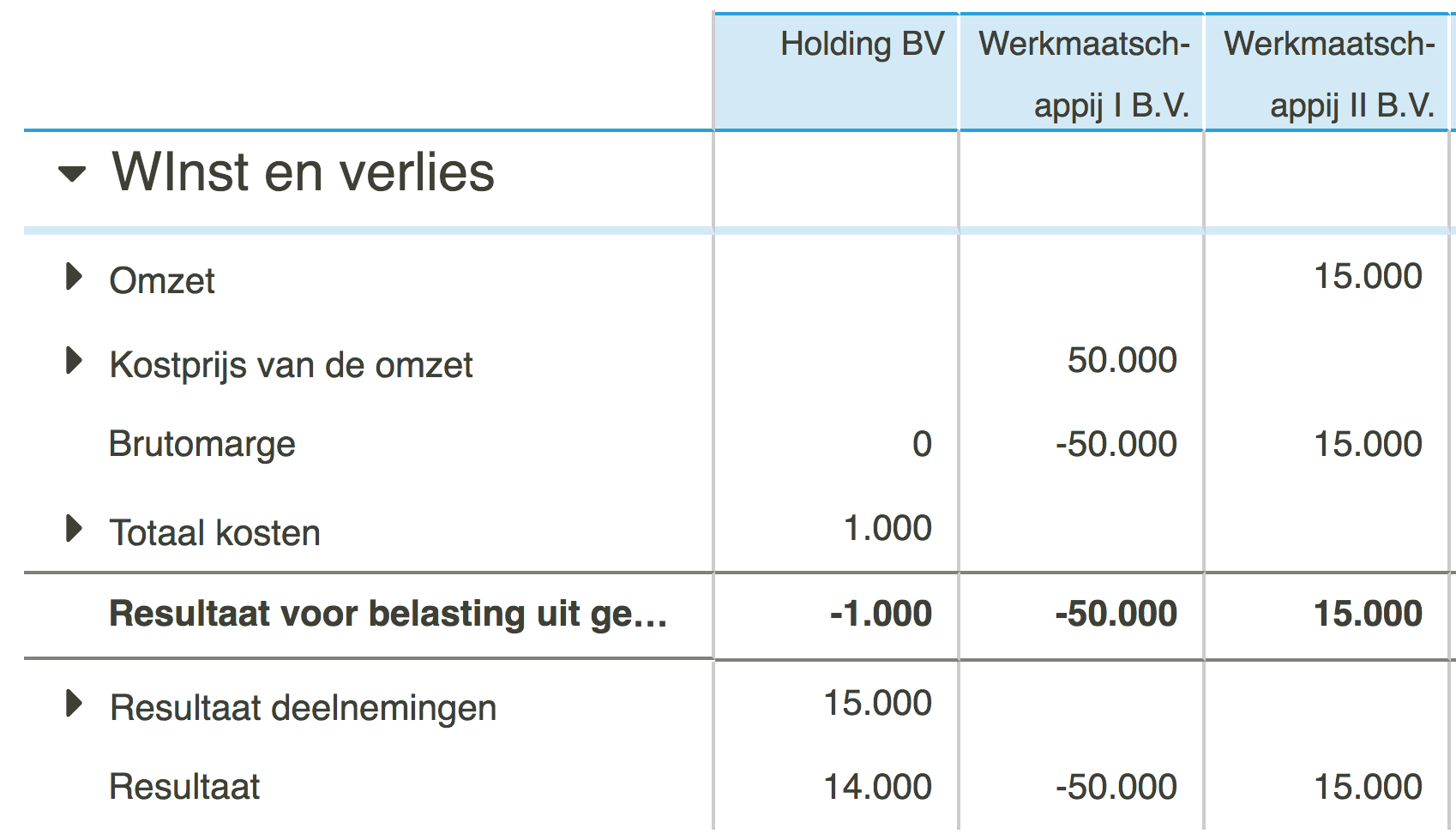

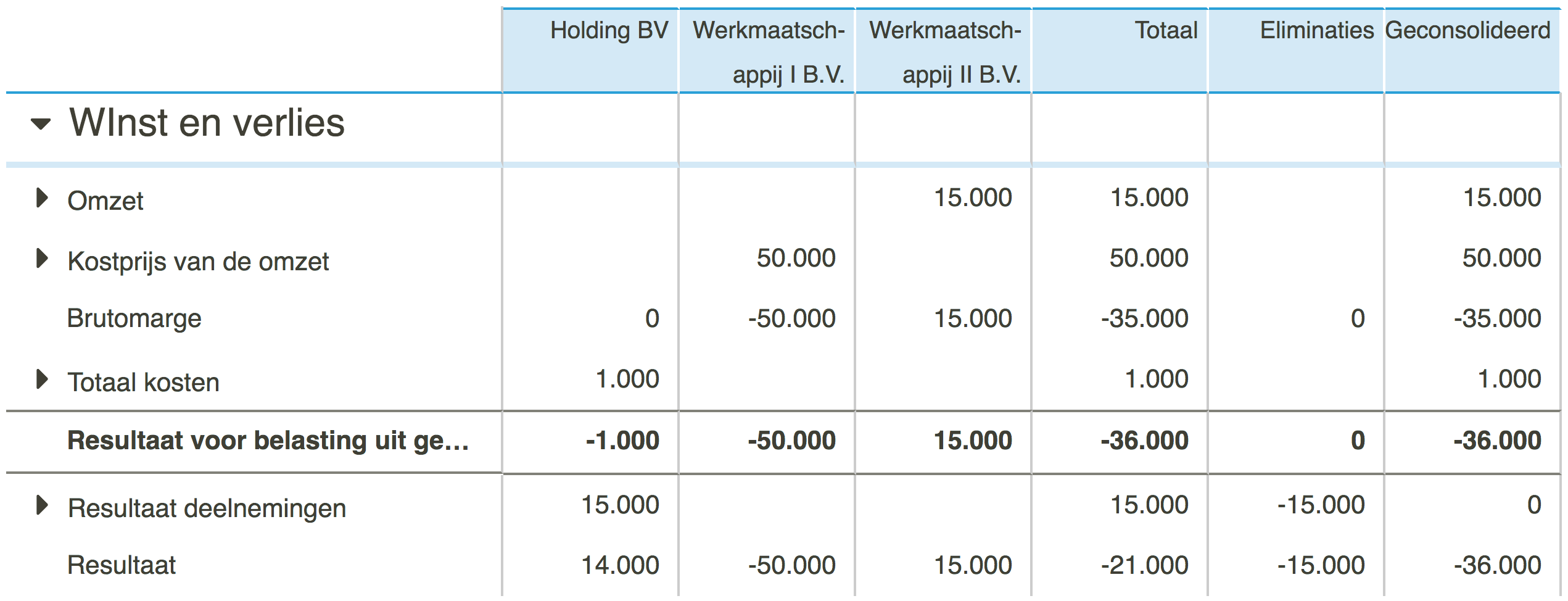

De consolidatiestaat van de winst-en-verlies rekening wordt als volgt:

Het geconsolideerde resultaat is 50.000 euro lager dan het resultaat van de Holding. Dit komt doordat het resultaat van werkmaatschappij I B.V. niet als resultaat deelneming wordt geboekt in de Holding. De Holding is immers niet aansprakelijk voor de schulden van Werkmaatschappij I B.V. en hoeft alleen maar het verlies van de werkmaatschappij op te nemen als resultaat deelneming voor zover de werkmaatschappij nog een positieve waarde op de balans van de Holding heeft.

Tot dusver is de werking hetzelfde als bij situatie 1. Maar als het negatief vermogen van de deelneming niet bij het onverdeeld resultaat verwerkt moet worden (maar bij bijvoorbeeld de overige reserves) zal de werkwijze van situatie 1 niet de gewenste oplossing bieden. Daar kon het vinkje 'Saldo wegboeken op' gebruikt worden. In deze situatie zal dat niet werken, omdat dan ook het resultaat deelneming wordt verwerkt in de overige reserves.

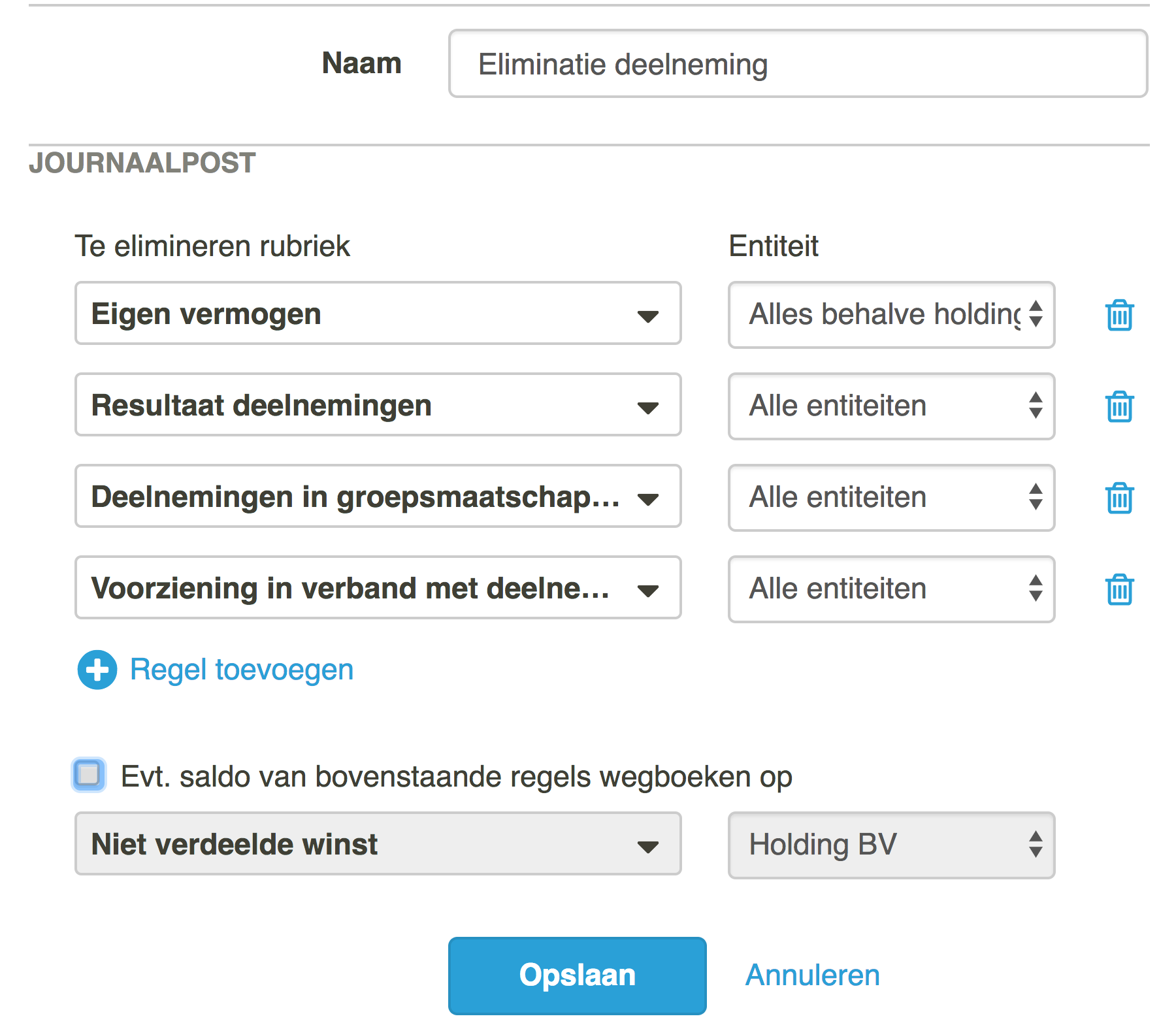

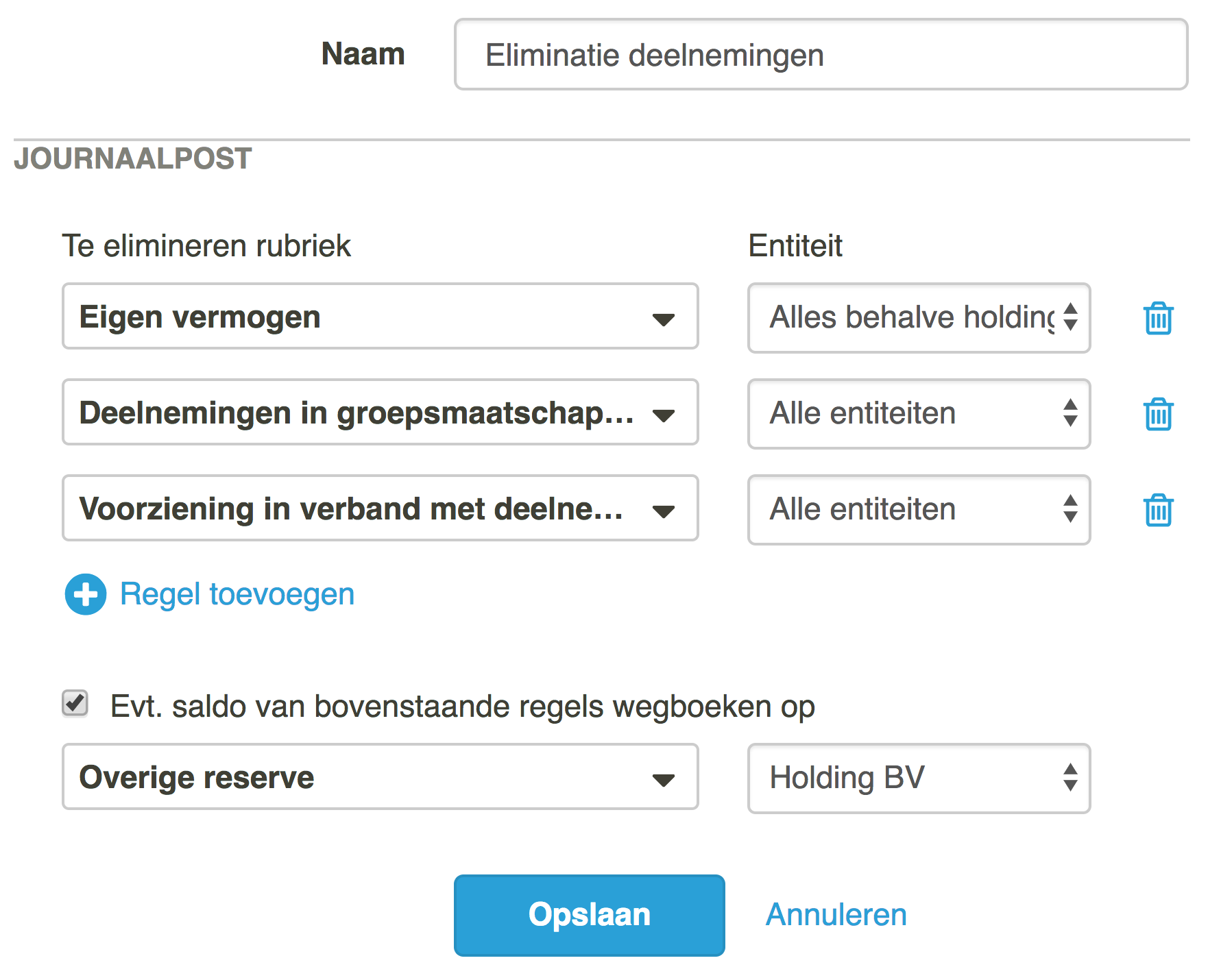

De oplossing voor deze situatie is het splitsen van de eliminatie post in 2 verschillende eliminatieposten. In de standaard journaalpost dient het vinkje 'Saldo wegboeken op' weer aangezet te worden en selecteer je de gewenste rubriek, bijvoorbeeld Overige reserves. Daarna verwijder je de regel 'Resultaat deelnemingen'. De eliminatiepost wordt dan als volgt:

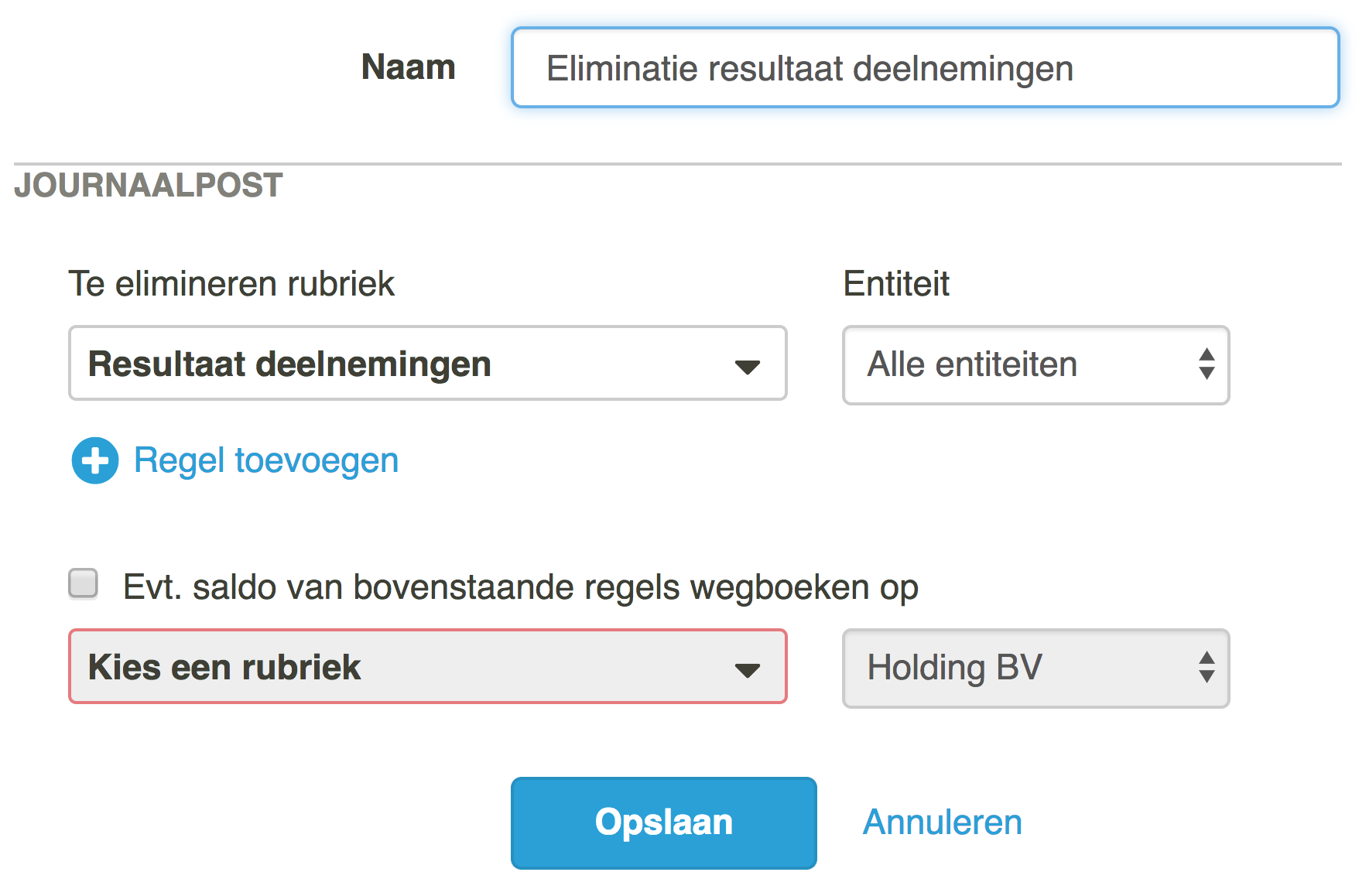

Vervolgens moet er een nieuwe eliminatiepost toegevoegd worden voor het elimineren van het resultaat deelneming tegen het onverdeeld resultaat:

Met bovenstaande journaalpost wordt het resultaat deelneming automatisch geëlimineerd tegen het onverdeeld resultaat op de balans.

De consolidatiestaat van de balans wordt nu:

De onverdeelde winst van de Holding sluit aan met de geconsolideerde onverdeelde winst. Het negatief vermogen van de werkmaatschappij is nu verwerkt onder de Overige reserves. (Geconsolideerde waarde -20.000 euro, in de Holding 0 euro).

De consolidatiestaat van de winst-en-verlies rekening blijft hetzelfde na deze aanpassing.